À l’invitation des collègues du Laboratoire de Théorie du droit d’AMU, organisateurs du colloque Similitude et identité en droit les 27 et 28 novembre à Aix, j’explique les propriétés communes des études de cas en …

Chronique parue dans L’officiel des difficultés des entreprises, CNAJMJ Elise Roullaud, UCO Angers, Centre Nantais de Sociologie, UMR CNRS 6025. Antoine Vion, Nantes Université, Centre Nantais de Sociologie, UMR CNRS 6025. Il y a 6 …

Chronique parue dans L’officiel des difficultés des entreprises 2024, CNAJMJ, mars 2025. Elise Roullaud, UCO Angers, Centre Nantais de Sociologie, UMR CNRS 6025.Antoine Vion, Nantes Université, Centre Nantais de Sociologie, UMR CNRS 6025. Les données …

Entretien avec Olivier Petitjean, Observatoire des multinationales, média en ligne sur les grandes entreprises et plus généralement sur les pouvoirs économiques, ainsi que sur leurs relations avec le pouvoir politique.

Dans une publication précédente, il a été montré que des résultats intéressants pour l’analyse des pratiques d’évasion sont possibles dès lors que l’on traite les chaînages relationnels des adresses et les pratiques de sauvegarde. Après …

À l’invitation des collègues duLaboratoire de Théorie du droitd’AMU, organisateurs du colloque Similitude et identité en droitles 27 et 28 novembre à Aix, j’explique les propriétés communes des études de cas en droit et en sociologie et les différences de styles de raisonnement qui les rendent apparemment si dissemblables. Qu’est-ce qu’un cas pour un juriste et pour un sociologue ? Qu’est-ce que raisonner par cas dans ces deux disciplines des sciences humaines et sociales ? Tel est mon propos du jour. La suite après publication dans les Actes.

Chronique parue dans L’officiel des difficultés des entreprises, CNAJMJ

Elise Roullaud, UCO Angers, Centre Nantais de Sociologie, UMR CNRS 6025.

Antoine Vion, Nantes Université, Centre Nantais de Sociologie, UMR CNRS 6025.

Il y a 6 mois, le bilan annuel 2024 avait souligné l’augmentation des défaillances par rapport à 2023 (+17,6%) et depuis la période pré-crise sanitaire (+21,7% depuis 2018). Parmi les facteurs explicatifs de ces augmentations, étaient pointés les effets de la sortie de la période COVID, marquée par la fin des aides exceptionnelles, mais également certains éléments macroéconomiques comme l’inflation, la hausse des taux d’intérêt, ou encore les changements dans les comportements de consommation et de production. L’évolution des budgets des ménages avait eu un impact particulier sur les secteurs de la santé, des loisirs, de l’habillement ou encore de l’électroménager.

A la fin de ce 1er semestre, la hausse globale du nombre de défaillances n’est plus que de 0,4% par rapport au 1er semestre 2024. Peut-être le « rattrapage » des défaillances évitées grâce aux aides COVID a-t-il cessé de produire ses effets, de même que la baisse des taux d’intérêt a pu jouer un rôle.

Deux secteurs qui étaient fortement impactés ces dernières années permettent d’illustrer l’accalmie observée sur les six premiers mois de 2025 :

La construction est le secteur qui connait le plus de défaillances (6 641). Celles-ci sont désormais en baisse de 3,4% par rapport au S1 2024. La baisse du nombre de défaillances est particulièrement positive pour la construction de maisons individuelles (-13,3%).

Le commerce, avec un nombre de défaillances toujours en hause de 39% par rapport au 1er semestre 2019, mais en baisse de 5% par rapport au 1er semestre 2024. Cela concerne tout particulièrement le commerce de détail d’habillement en magasin spécialisé, avec 445 défaillances au 1er semestre 2025, un chiffre en baisse de 14,6% par rapport au 1er semestre 2024, ainsi que le commerce d’alimentation générale (352 défaillances au S1 2025, en baisse de 12% par rapport au 1er semestre 2024)

Les activités immobilières avec 1 178 défaillances au 1er semestre 2025, un chiffre en baisse de 10% par rapport au 1er semestre 2024. Ce retournement est particulièrement bienvenu pour l’activité des agences immobilières, avec 461 défaillances au 1er semestre 2025, soit une hausse de 183% par rapport au S1 2019 mais une baisse de 27% par rapport au S1 2024. La baisse des taux d’intérêt et leur relative stabilité actuelle ne sont sûrement pas étrangères à cette inflexion dans le secteur.

Néanmoins, si la tendance globale s’oriente vers une stabilisation des niveaux de défaillances, une grande partie des dynamiques sectorielles identifiées fin 2024 se confirme à la fin de ce 1er semestre.

Des tendances sectorielles qui se confirment

Certains secteurs se distinguent par une augmentation du nombre de défaillances supérieure à la moyenne, dans la continuité des tendances observées fin 2024.

C’est le cas du secteur de l’hébergement et restauration, en hausse de 46% depuis 2019, et de 8,6% par rapport à 2024. C’est davantage la restauration que l’hôtellerie qui est touchée : par rapport au S1 2024, l’augmentation est de 13,9% pour la restauration traditionnelle, 5,5% pour la restauration rapide et 6,4% pour les débits de boissons, dans la continuité d’augmentations fortes par rapport à 2019. L’impact sur l’emploi est particulièrement important dans ces secteurs, avec 8 297 salariés menacés depuis le début de l’année et 200 entreprises de plus de 10 salariés qui sont rentrées en procédures collectives, soit une hausse de 16,3% sur cette typologie d’entreprises, à mettre en regard avec la baisse tous secteurs confondus pour les entreprises de + de 10 salariés (-3,8%). Ces entreprises ont été particulièrement touchées par des réductions de trésorerie et de chiffre d’affaires rapides, sous l’effet de la hausse des coûts d’énergie, du télétravail, de la routinisation des déjeuners en lunch box. Il est significatif que cette hausse des défaillances soit contemporaine d’ouvertures de bouillons et de cantines à plat unique, marquant le retour à des modes de consommation plus économiques observables au XIXe siècle lors du développement du secteur.

Sur le premier semestre, les défaillances dans les activités spécialisées, scientifiques et techniques sont en hausse de 69% depuis 2019 et de 7% par rapport à 2024. Avec 678 défaillances au S1 2025, les activités de conseil pour les affaires et autres conseils de gestion sont particulièrement impactées (+82% par rapport à 2019, +20% par rapport à 2024). C’est également le cas des activités des sièges sociaux (+131% depuis 2019, +13,5% depuis 2024).

Le secteur information communication connaît également une hausse des défaillances au-dessus de la moyenne tant à court terme qu’à plus long terme (+90,3% par rapport au S1 2019, +8,6% par rapport S1 2024). L’informatique apparaît particulièrement touchée, avec, au 1er semestre 2025, 219 défaillances dans le secteur de la programmation informatique (+13,2% par rapport au S1 2024) et 215 défaillances dans le secteur du conseil en systèmes et logiciels informatiques (+21,5% par rapport au S1 2024). Ces secteurs, comme celui du conseil, se caractérisent par un volume d’affaires basé principalement sur le service aux entreprises. Comme indiqué pour l’année 2024, les plans de baisse de coûts des grandes entreprises produisent des effets non négligeables sur les chiffres d’affaires des PME du conseil, de la communication et les ESN (entreprises de service numérique).

Enfin, le secteur agriculture, sylviculture et pêche connait une augmentation de 8,8% du nombre de défaillances par rapport au S1 2024. Avec 124 défaillances sur le 1er semestre 2024, la culture de la vigne est particulièrement exposée (+188% par rapport au S1 2019, +35% par rapport au S1 2024). Cela pourrait traduire des difficultés liées à la météorologie et à la concurrence internationale.

De nouvelles tendances en 2025

Trois secteurs particulièrement affectés par les défaillances au 1er semestre retiennent notre attention. Ils méritent un suivi à l’avenir et des investigations plus poussées.

Le secteur des transports routiers de fret interurbains pourrait être fortement impacté par un effet de restructurations qui suit une dynamique d’intégration des activités logistiques dans des grands groupes mondiaux. On observe dans ce secteur 59 défaillances d’entreprises de + de 10 salariés au 1er semestre 2025, soit une hausse de 41% par rapport au S1 2024 et 136% par rapport au S1 2019. Ces défaillances ont un impact territorial fort avec des sociétés souvent situées en Auvergne, en Bourgogne ou dans les Hauts-de-France. Ces régions ne sont pourtant pas celles qui connaissent les hausses de défaillances les plus importantes tous secteurs confondus. C’est donc sans doute bien une réorganisation du secteur d’activité qui s’y joue. Dans les Hauts-de-France, on peut par exemple penser que la proximité des grandes aires logistiques néerlandaises favorise les entreprises de très grande taille, capables d’assurer des rotations rapides et continues.

Un autre fait notable de ce bilan semestriel est la forte hausse des défaillances d’entreprises de sécurité privée par rapport au S1 2024. Depuis début 2025, ce sont 214 entreprises dans le secteur des activités de sécurité privée qui sont entrées en procédures collectives, une hausse de 12% par rapport au S1 2024, et 52 d’entre elles emploient plus de 10 salariés, ce qui représente une hausse de 41% par rapport au 1er semestre 2024. Cette tendance apparaît peu intuitive alors que les Jeux Olympiques sont réputés avoir soutenu le secteur. Lorsque l’on analyse attentivement la situation des 20 plus importantes entreprises de sécurité privée en procédures collectives, celles-ci sont souvent des entreprises ayant connu une forte croissance de leurs activités de gardiennage au moment des confinements du fait de la déshérence des sites publics et industriels et dont le chiffre d’affaires s’est brutalement tassé par la suite. Les départements les plus touchés sont le Puy-de-Dôme, la Côte d’Or, les Côtes d’Armor, le Finistère, le Nord, l’Oise, la Somme et la Guadeloupe.

Enfin, les entreprises de taxis connaissent une forte hausse des défaillances au niveau national ; avec 366 défaillances au 1er semestre 2025, la hausse est de 33% par rapport au S1 2024 et de 66% par rapport au S1 2019. Depuis 2019, ce sont 2 583 entreprises de taxis qui sont rentrées en procédure collective. Les causes de ces difficultés sont multiples : concurrence des voitures de transport avec chauffeur (VTC), mais aussi covoiturage ou transports en commun pour limiter les frais domestiques ou professionnels. Dans ce contexte, les mobilisations des taxis ayant entouré la négociation de la nouvelle convention de l’Assurance-maladie pour le transport de patients doivent être appréhendées comme des mobilisations pour la continuité de leur activité économique. Cette activité représentant une part importante de leur chiffre d’affaires, a fortiori hors des grandes villes.

Chronique parue dans L’officiel des difficultés des entreprises 2024, CNAJMJ, mars 2025.

Elise Roullaud, UCO Angers, Centre Nantais de Sociologie, UMR CNRS 6025. Antoine Vion, Nantes Université, Centre Nantais de Sociologie, UMR CNRS 6025.

Les données publiées cette année mettent en évidence une nette progression des défaillances par rapport à 2023 (respectivement +16,7%).

La parenthèse COVID, caractérisée entre autres par des accès aux prêts garantis, aux aides publiques ou aux reports de cotisations URSSAF, est bel et bien terminée. A cela s’ajoutent plusieurs causes macroéconomiques. L’inflation n’est pas un élément explicatif suffisant. La hausse des taux d’intérêts en 2023 a plus certainement contribué à une augmentation des défaillances, notamment dans le secteur immobilier, où l’accès au crédit est devenu plus contraint pour les particuliers. D’autres facteurs liés aux évolutions des pratiques de consommation et de production jouent également.

Modifications des comportements des ménages et difficultés des entreprises.

Crise oblige, les ménages ont eu tendance à modifier leur consommation, soit en réduisant leurs volumes d’achats pour certains biens, soit en repoussant certaines dépenses, voire en y renonçant. Cela s’accompagne, pour la moitié de la population, d’un sentiment de dégradation du niveau de vie et d’un certain pessimisme par rapport à l’avenir (Credoc, 4e édition de l’Observatoire des vulnérabilités, 2024). Parmi les entreprises les plus en difficulté, on retrouve logiquement celles dont l’offre correspond aux postes de dépenses différés ou exclus par les ménages après arbitrage budgétaire : santé, loisirs et culture, habillement ou encore électroménager.

Dépenses de santé

Alors que plus d’un quart de la population dit reporter ou renoncer à des soins de santé (Credoc, ibid.), on note, pour l’année passée, une hausse de 93% des défaillances concernant les commerces de détail d’articles médicaux et orthopédiques, peu ou mal remboursés. Ce sont 131 entreprises qui ont été touchées l’an dernier, une augmentation de 253% depuis 2018.

Concernant les entreprises exerçant une activité vétérinaire, les défaillances augmentent de 75% par rapport à 2023, les soins de santé animale sont également touchés.

Voyages et loisirs

La façon d’organiser ses vacances évolue en limitant les intermédiaires, notamment les entreprises de voyagistes. Celles-ci voient leur nombre de défaillances augmenter de 42 % sur une année et de 54,5% par rapport à 2018 (17 défaillances en 2024). De même, alors que le transport représente un poste de dépense important (13,5 % des dépenses de consommation des ménages en 2021, Chiffres clés des transports – Édition 2023), l’augmentation des défaillances des entreprises de location de courte durée de voitures et de véhicules automobiles légers est notable (169 défaillances, +31 % entre 2023-2024, +87% par rapport à 2018).

Le commerce de détail : certains secteurs particulièrement atteints.

L’année dernière, le commerce de détail a été l’un des quatre secteurs les plus affectés, représentant à lui seul 20,9 % du nombre total des défaillances et 11,8% du stock total d’entreprises. On peut cependant noter des variations selon les types de commerce.

En 2024, les Français ont eu tendance à moins dépenser pour l’habillement et pour les biens d’équipement du logement. Ces deux secteurs sont particulièrement touchés par l’accroissement des défaillances par rapport à 2023 : +51 % pour l’univers du commerce de détail du meuble (386 défaillances), +50 % pour celui des commerces de textiles, d’habillement et de chaussures sur éventaires et marchés (36 défaillances) par rapport à 2018.De même, la librairie n’est pas épargnée (60 défaillances) avec une hausse de 43 % par rapport à 2023 et de 64 % par rapport à 2018. Ces secteurs pourraient être affectés par un passage massif à la seconde main. Or, les défaillances semblent également toucher ce type d’activité. Ainsi, pour les commerces de détail de biens d’occasion, on constate 57% de procédures collectives supplémentaires par rapport à 2023 et +95,2% par rapport à 2018. Les commandes web de plus en plus massives peuvent expliquer ces phénomènes.

La viande : le rouge et le blanc

Depuis une vingtaine d’années, les Français consomment de plus en plus de volaille et de moins en moins de bœuf. Ceci se répercute sur les entreprises de transformation et de conservation de viande de boucherie dont les défaillances ont augmenté de 156 % entre 2018 et 2024 (82 défaillances), alors que celles des structures de transformation et de conservation de volaille, connaissaient une baisse des défaillances : seules deux entreprises ont cessé leur activité en 2024. Pour ces deux secteurs, l’année 2024 est relativement neutre au regard de ces tendances de longue durée.

Les difficultés liées aux arbitrages des entreprises

L’inflation, couplée à la fin des aides mises en place dans le cadre du « quoi qu’il en coûte », a ralenti l’investissement. Tout comme pour les ménages, certaines dépenses des entreprises sont réduites, reportées ou annulées. Les entrepreneurs ont cherché à minimiser les coûts.

Les effets des politiques de réduction des coûts

Les périodes d’inflation conduisent les entreprises à limiter la réduction de leurs marges par une politique de réduction de leurs dépenses. En témoigne la baisse du recrutement en intérim qui a un effet sur les défaillances d’agences de travail temporaire (118 en 2024) : + 181 % par rapport à 2023, + 354 % par rapport à 2018. Cette évolution est même de +2050% si l’on s’intéresse uniquement aux entreprises de plus de dix salariés. Dans ce secteur, les entreprises intermédiaires disparaissent ou sont rachetées.

Plus généralement, la baisse du recours à certains services jugés moins prioritaires par les dirigeants se traduit par une hausse des défaillances chez leurs prestataires habituels.

Les entreprises de conseil en logiciels et systèmes informatiques connaissent une augmentation de 31% des défaillances (68,4% de 2018 à 2024).

Les entreprises de conseil pour les affaires et autres conseils de gestion avec un accroissement de 25 % (64,3% de 2018 à 2024)

Les activités de design connaissent une hausse de 18 % (81,3% de 2018 à 2024).

Il en va de même pour les structures de conseil en communication et relations publiques et de celles proposant des services de traiteurs avec une augmentation respective de 66,8 % et 43,7% sur la période 2018-2024.

Dans le cas des entreprises de plus de dix salariés, les agences de publicité connaissant une hausse des défaillances de 47 % entre 2023 et 2024 (+159% par rapport à 2018).

Pour les entreprises dans les activités des sièges sociaux c’est +42%.

Quant aux établissements de formation continue pour adultes, l’augmentation des défaillances est de 121% par rapport à 2023.

Immobilier : les effets des baisses de mises en chantier

Le déclin du marché de l’ancien et de la construction de logements neufs a eu un effet particulièrement puissant sur la situation des agences immobilières : +34% des défaillances cette année et +257,4% de 2018 à 2024. Dans les agences de plus de dix salariés, depuis 2018, l’augmentation a même été de +550%.

Si l’indice du coût de la construction sur un an est en hausse, il est plus marqué dans le secteur non-résidentiel (+1,7 %) que dans le secteur résidentiel (+0,9 %). Le marché de l’immobilier étant bas, avec un nombre de transactions en baisse dans l’ancien et une chute des mises en chantiers dans le neuf, ce sont les entreprises de travaux de maçonnerie et de gros œuvre qui pâtissent le plus du ralentissement (+24% de 2023 à 2024 et + 33,3% de 2018 à 2024). On retrouve également les entreprises de terrassement courant et de travaux préparatoires (+13% de 2023 à 2024 et + 62,3% entre 2018 et 2024), de plâtrerie (+22% de 2023 à 2024 et + 45,8% entre 2018 et 2024) et de montage de structures métalliques (+52% de 2023 à 2024 et + 19,4% entre 2018 et 2024) – les difficultés d’approvisionnement en pièces métalliques transformées s’étant avérées sensibles pour ce dernier type d’établissements.

Dans les travaux publics, la baisse des mises en chantier a pour principal effet d’affecter les agences de placement de main d’œuvre (+41% de 2023 à 2024 et + 44,2% entre 2018 et 2024), auxquelles 2024 a porté un coup d’arrêt fatal.

Quelques approches sectorielles à approfondir dans les prochaines éditions

Dans la restauration, ce sont les petites entreprises de type fast-food et les entreprises de restauration traditionnelle de plus de dix salariés qui ont particulièrement souffert l’année dernière.

Entretien avec Olivier Petitjean, Observatoire des multinationales, média en ligne sur les grandes entreprises et plus généralement sur les pouvoirs économiques, ainsi que sur leurs relations avec le pouvoir politique.

Dans une publication précédente, il a été montré que des résultats intéressants pour l’analyse des pratiques d’évasion sont possibles dès lors que l’on traite les chaînages relationnels des adresses et les pratiques de sauvegarde. Après de multiples tests, il a été possible d’identifier que la méthode la plus fiable pour traiter ces données même incomplètes consiste à reconstituer les chaînes des montages fiscaux en partant des adresses. Dans la mesure où les sociétés enregistrées sont des sociétés « boîtes aux lettres » aux dénominations plus ou moins créatives, la démarche consistant à reconstruire des chaînes de boites aux lettres est adéquate à l’objet, puisqu’elle permet de suivre des circuits d’évasion via les formes d’hétérotopie définies par la localisation des sociétés-écrans, qui sont des sociétés enregistrées dans de simples adresses « boîtes aux lettres » pour multiplier les intervalles entre émetteur et récepteur d’une transaction et lui donner des justifications comptables fictives.

L’analyse permet de révéler trois pratiques récurrentes de montage.

1. Occultation

La première pratique est l’occultation du caractère industriel de l’enregistrement de sociétés-écrans. Basiquement, c’est-à-dire sans méthode d’occultation, la pratique consiste, par exemple, à enregistrer le même jour neuf sociétés en les numérotant de 1 à 9.

Figure 1. Extraction de neuf éléments (N=495 038) du fichier Entities de la base Offshore Leaks version 2016

L’occultation consiste à utiliser des algorithmes de variation typographique des noms d’entités ou d’adresses pour les rendre moins détectables à tout contrôle fiscal. Cette pratique, documentée dans les montages bancaires [Falciani 2015], est massivement utilisée par le cabinet Mossack Fonseca. L’occultation rend les usages multiples d’une même adresse d’hébergement de sociétés-écrans particulièrement indétectable. L’exemple suivant, détecté grâce à l’approximation sémantique que nous avons mobilisée, en démontre l’efficacité. Alors même que les journalistes de l’ICIJ repèrent une adresse aux Seychelles, = ils n’en recensent qu’uneoccurrence : Suite 102, Aarti Chamber, Mont Fleuri, Victoria, Mahe, Seychelles, sur son site: consulté le 14/09/2022. Le consortium recense deux sociétés liées à cette adresse. Orla base contient de facto 12 occurrences différentes de ce nœud de réseaux, auxquelles sont liées non pas deux occurrences de compagnies, comme le pense le consortium, mais 85 noms de compagnies différentes. Ainsi, les données relatives à l’évasion restent en partie indétectables malgré la fuite de données et bien plus “créatives” que ce qui est subodoré par Les journalistes.

Figure 2. Variations typographiques de la Suite 102, Aarti Chambers in Mont Fleuri

102; Aarti Chambers; Mont Fleluri; Victoria; Mahe; Seychelles

102; Aarti Chambers; Mont Fleuri; Victoria; Mahe; Republic of Seychelles

102; AARTI CHAMBERS; MONT FLEURI; VICTORIA; MAHE SEYCHELLLES

102; Aarti Chambers; Mont Fleuri; Victoria; Male; Seychelles

102; AARTI CHAMBERS MONT FLEURI; VICTORIA MAHE SEYCHELLES

102; AARTI CHAMBES MONT FLEURI; VICTORIA; MAHE; SEYCHELLES

102; Aarti Chamnbers; Mont Fleuri; Victoria; Mahe; Seychelles

102 AARTI CHAMBER; MONT FLEURI; VICTORIA; MAHE; SEYCHELLES

102 Aarti Chambers; Mont Fleur; Victoria; Mahe; Seychelles

102 Aarti Chambers; Mont Gleuri; Victoria; Mahe; Seychelles

102 AARTI CHAMBERS MONT FLEURI VICTORIS MAHE SEYCHELLES

Suite 102, Aarti Chamber, Mont Fleuri, Victoria, Mahe, Seychelles.

2. Portage

La deuxième pratique est celle du portage.

Le portage d’actions ou de tout autre actif consiste en une convention par laquelle une personne juridique définie comme le porteur accepte, sur demande d’un donneur d’ordre, de se rendre gestionnaire de l’actif, par acquisition ou par souscription, étant expressément convenu que, après un certain délai, l’actif sera transféré à une personne désignée. L’intensité du recours aux sociétés de portage est manifeste. 76 980 sociétés détiennent au total 35 345 entités, dont 31 549 ont été mises en place par Mossack Fonseca et le reste par Portcullis. Ces sociétés enregistrées en tant que société commerciale internationale (IBC, International Business Company) dans un paradis fiscal sont généralement considérées comme des instruments d’évasion fiscale. Moyens mobilisés pour l’évasion fiscale, les sociétés de portage n’en sont pas moins des sociétés territorialisées et composées de personnes physiques (ou aussi morales..?) juridiques souvent situées sur d’autres territoires (tant pour la nationalité que pour les activités professionnelles). Le porteur et le donneur d’ordre sont des personnes physiques situées souvent voire quasi-exclusivement sur d’autres territoires que le territoire de la société de portage, territoire sur lequel il est peu probable que le porteur et le donneur d’ordre se rendent régulièrement. Ce constat, sans être nouveau, amène à vouloir interroger les réseaux d’acteurs compris dans leur spatialité (leurs espaces géographiques pour l’action) autant que dans leur juridicité (les espaces juridiques qui contraignent l’action). Autrement dit, il s’agit de revenir autrement armé sur une question classique en économie politique : dans quels régimes juridiques et dans quels territoires les (réseaux d’) acteurs de l’évasion sont-ils pris concrètement pour agir ?

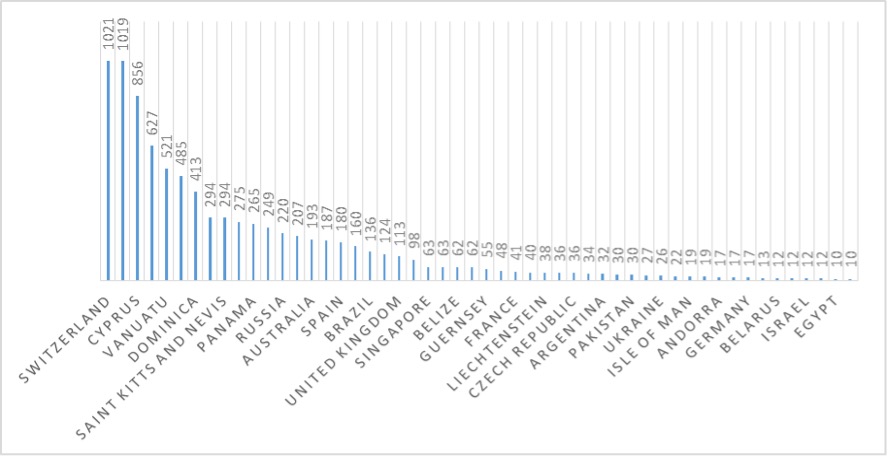

Figure 3. Nombre par pays d’enregistrement des sociétés de portage enregistrées par les opérateurs de montages fiscaux dans la base Offshore Leaks version 2016.

D’autres « véhicules » (cf. supra), plus marginaux, tels que le portage d’adresses pour les sociétés de conseil, brouillent la frontière entre l’évasion fiscale et le blanchiment d’argent. Ces sociétés sont généralement enregistrées sous l’appellation de « shipping company » ou « consulting & shipping company », dont on trouve 1234 occurrences parmi les 495 038 entités enregistrées dans la base, soit 0,2 % des entités enregistrées. La pratique consistant à créer à partir d’Etats peu regardants des sociétés de portage comme véhicules d’évasion confirme statistiquement certaines analyses de Fabian Teichmann (2017), qui a mené une enquête par entretiens auprès d’agents cités dans les Panama Papers. Dans son étude sur les méthodes de blanchiment d’argent, Teichmann a par ailleurs démontré qu’en plus des méthodes plus « traditionnelles » (achat d’or, de bijoux, de diamants bruts, d’antiquités et de peintures ; organisation de transactions en espèces ou de transactions en devises des bureaux; etc.), les arrangements organisationnels tels que les projets immobiliers, la surfacturation par les cabinets de conseil, certains types de fusions et acquisitions et les transactions bancaires (en particulier à Dubaï) jouent un rôle important.

3. Dispersion-partition

La troisième pratique consiste en une dispersion-partition des opérateurs et intermédiaires intervenant pour un cabinet.

La figure 8 donne un exemple de dispersion des adresses des opérateurs du cabinet Portcullis, le cabinet situé aux Iles Vierges Britanniques, hacké avant le cabinet panaméen Mossack Fonseca.

Figure 4. Adresses des opérateurs intervenant dans les montages de Portcullis

Pays

Nombre

Australia

4

Bahrain

1

British Virgin Islands

1313

Canada

1

China

4

Cook Islands

47

Djibouti

1

France

1

Germany

1

Greece

1

Guernsey

1

Hong Kong

5

India

7

Indonesia

28

Italy

2

Japan

1

Kazakhstan

1

Kenya

2

Malaysia

9

Mauritius

1

Myanmar

1

Philippines

1

Russia

3

Samoa

366

Seychelles

1

Singapore

25

South Africa

2

South Korea

1

Spain

1

Sri Lanka

2

Switzerland

1

Taiwan

10

Thailand

4

Turkey

2

United Arab Emirates

3

United Kingdom

2

United States

1

Cette dispersion permet de faire varier les circuits d’argent. Ces opérateurs (officers) utilisent eux-mêmes des intermédiaires (intermediaries) différents afin de créer des intervalles dans les chaînes de relations. Parmi les opérateurs de Mossack, X apparaît comme le dirigeant de 103 sociétés implantées dans dix pays différents : 82 aux îles Vierges britanniques, 70 en Russie, 9 à Chypre, 7 aux Samoa, 6 en Ukraine, 4 au Royaume-Uni, 3 aux États-Unis, 2 aux Seychelles, 1 à Hong Kong et 1 aux Emirats Arabes Unis. L’opérateur X en tant que particulier est domicilié dans une série d’adresses à Dubaï artificiellement distingués selon la méthode décrite ci-dessus. Certaines de ces adresses sont partagées par les administrateurs anonymes de sociétés de portage domiciliées à Chypre. Après une interrogation des opérateurs partageant l’adresse de l’appartement à Dubaï, il est apparu que l’une d’eux, une ressortissante britannique (Y), est l’une des nombreux actionnaires britanniques de six sociétés domiciliées en Russie et à Chypre, dont aucune n’est détenue ou gérée par X. Cependant, lorsque nous avons exploré les propres activités de X à Chypre, nous avons constaté que X gère d’autres sociétés dans le pays. À leur tour, ces entreprises sont toutes médiées par une société de conseil russe enregistrée à une adresse de portage à Chypre – et l’un des administrateurs de cette entreprise est Y, la personne qui partage l’adresse de X à Dubaï. La chaîne fonctionne ainsi de la manière suivante : les partenaires britanniques en Russie, liés à l’adresse de Dubaï via leur partenaire commercial Y, gère les relations commerciales des sociétés russes et étrangères établies en Russie avec d’autres sociétés dans lesquelles Y intervient via une société de conseil immatriculée à Chypre. La gestion des sociétés chypriotes à partir de Dubaï permet à son tour la création de sociétés holding qui effectuent des transactions via Mossack Fonseca dans les îles Vierges britanniques. Loin d’être “hors sol », ces compagnies, leurs sociétés de portage et leurs holdings s’inscrivent dans une multiplicité de territoires et le jeu sur la variation des lieux de sièges, et, par là, la variation de la juridicité et de la spatialité des régimes fiscaux (non) applicables, rend possible des pratiques de contournement de l’impôt ou d’évasion fiscale.

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.