Un rapport d’ING analyse la stabilité actuelle des marchés monétaires américains malgré les pressions inflationnistes exacerbées par les tensions géopolitiques avec l’Iran. Bien que la Réserve fédérale ait repris l’achat de bons du Trésor pour soutenir les réserves bancaires, le taux effectif des fonds fédéraux demeure étonnamment élevé.

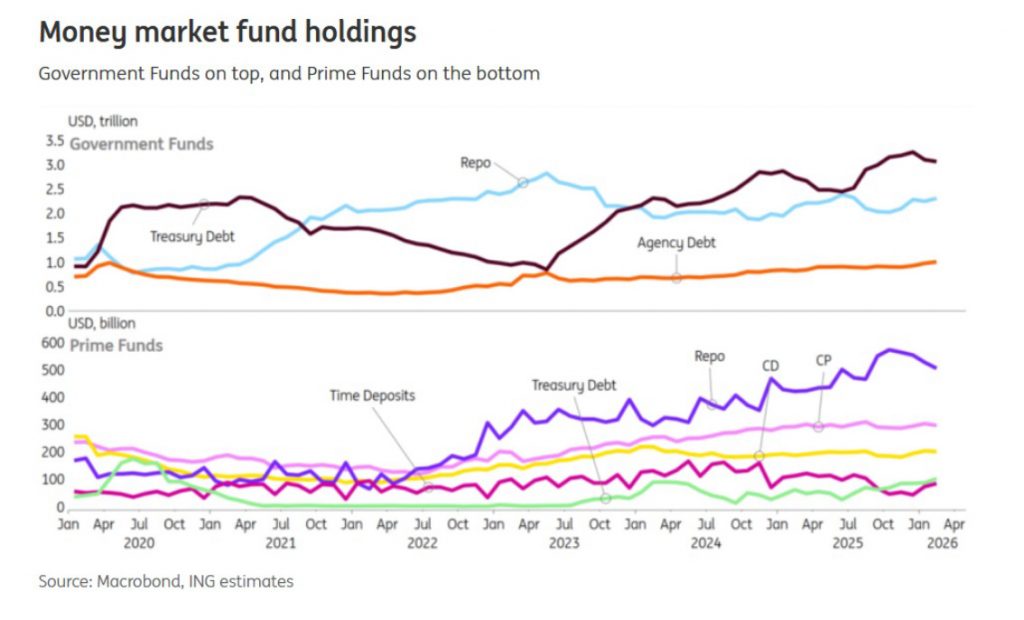

Concernant les expositions spécifiques, les fonds d’État ont enregistré une nouvelle hausse de leurs avoirs en titres de dette du Trésor (principalement des bons du Trésor). Des bons supplémentaires sont émis afin d’alléger la pression sur les coupons. Ceci devrait contribuer à maintenir un taux d’intérêt préférentiel sur les bons. En conséquence, le volume des opérations de pension a été réduit par rapport aux avoirs en bons du Trésor, bien qu’il ait récemment progressé.

Dans les fonds de premier ordre, les expositions aux opérations de pension (qui reflètent les opérations de pension sur actions) demeurent élevées, bien qu’inférieures aux sommets précédents. L’exposition aux billets de trésorerie a progressivement augmenté, tandis que celle aux certificats de dépôt et aux dépôts ordinaires est restée stable, voire a légèrement diminué. Les dépôts bancaires ont repris leur croissance, principalement auprès des grandes banques (et dans une moindre mesure auprès des petites banques).

Les dépôts bancaires et l’attractivité des fonds monétaires maintiennent une certaine liquidité dans le système financier. À court terme, les attentes d’inflation pourraient freiner la baisse des taux. En effet, le taux d’inflation break-even à 2 ans aux États-Unis se situe autour de 3,1 %, avec une menace réelle que l’inflation effective atteigne les 4 %.

En raison de cette pression inflationniste, il est désormais peu probable que la Réserve fédérale (Fed) procède à des baisses de taux dans l’immédiat. Au contraire, la Fed pourrait même subir des pressions pour rehausser ses taux afin de stabiliser les attentes du marché. L’évolution des taux dépendra de la durée du conflit. Si la guerre s’apaise rapidement (sous deux semaines) et que le transit par le détroit d’Ormuz s’améliore de manière significative, le scénario central prévoit que la Fed maintiendra ses taux inchangés pendant quelques mois avant de les réduire au cours des trimestres suivants, une tendance baissière étant anticipée une fois les incertitudes dissipées.

Un commentaire au sujet de cette étude : l’évolution de la réglementation bancaire et les interventions de la Fed visent à prévenir une volatilité excessive sur le marché des pensions. Mais l’évolution de la réglementation bancaire fait peser des risques d’insolvabilité à plus long terme. Il ne serait pas surprenant que, même dans l’hypothèse très optimiste de stabilisation des marchés de refinancement (REPO), qui ont connu des crises répétées depuis 2019, l’épisode iranien se traduise par une nouvelle vague de concentration bancaire aux Etats-Unis, renforçant le phénomène de marchés financiers totalement monitorés de façon synchronique et centripète par un oligopole bancaire de plus en plus réduit en nombre d’opérateurs et massif en volume d’actifs sous gestion.