Dans une publication précédente, il a été montré que des résultats intéressants pour l’analyse des pratiques d’évasion sont possibles dès lors que l’on traite les chaînages relationnels des adresses et les pratiques de sauvegarde. Après de multiples tests, il a été possible d’identifier que la méthode la plus fiable pour traiter ces données même incomplètes consiste à reconstituer les chaînes des montages fiscaux en partant des adresses. Dans la mesure où les sociétés enregistrées sont des sociétés « boîtes aux lettres » aux dénominations plus ou moins créatives, la démarche consistant à reconstruire des chaînes de boites aux lettres est adéquate à l’objet, puisqu’elle permet de suivre des circuits d’évasion via les formes d’hétérotopie définies par la localisation des sociétés-écrans, qui sont des sociétés enregistrées dans de simples adresses « boîtes aux lettres » pour multiplier les intervalles entre émetteur et récepteur d’une transaction et lui donner des justifications comptables fictives.

L’analyse permet de révéler

trois pratiques récurrentes de montage.

1. Occultation

La première pratique est l’occultation du caractère industriel de l’enregistrement de sociétés-écrans. Basiquement, c’est-à-dire sans méthode d’occultation, la pratique consiste, par exemple, à enregistrer le même jour neuf sociétés en les numérotant de 1 à 9.

Figure 1. Extraction de neuf éléments (N=495 038)

du fichier Entities de la base Offshore Leaks version 2016

L’occultation consiste à utiliser des algorithmes de variation typographique des noms d’entités ou d’adresses pour les rendre moins détectables à tout contrôle fiscal. Cette pratique, documentée dans les montages bancaires [Falciani 2015], est massivement utilisée par le cabinet Mossack Fonseca. L’occultation rend les usages multiples d’une même adresse d’hébergement de sociétés-écrans particulièrement indétectable. L’exemple suivant, détecté grâce à l’approximation sémantique que nous avons mobilisée, en démontre l’efficacité. Alors même que les journalistes de l’ICIJ repèrent une adresse aux Seychelles, = ils n’en recensent qu’uneoccurrence : Suite 102, Aarti Chamber, Mont Fleuri, Victoria, Mahe, Seychelles, sur son site : consulté le 14/09/2022. Le consortium recense deux sociétés liées à cette adresse. Orla base contient de facto 12 occurrences différentes de ce nœud de réseaux, auxquelles sont liées non pas deux occurrences de compagnies, comme le pense le consortium, mais 85 noms de compagnies différentes. Ainsi, les données relatives à l’évasion restent en partie indétectables malgré la fuite de données et bien plus “créatives” que ce qui est subodoré par Les journalistes.

Figure 2. Variations typographiques de la Suite 102,

Aarti Chambers in Mont Fleuri

| 102; Aarti Chambers; Mont Fleluri; Victoria; Mahe; Seychelles |

| 102; Aarti Chambers; Mont Fleuri; Victoria; Mahe; Republic of Seychelles |

| 102; AARTI CHAMBERS; MONT FLEURI; VICTORIA; MAHE SEYCHELLLES |

| 102; Aarti Chambers; Mont Fleuri; Victoria; Male; Seychelles |

| 102; AARTI CHAMBERS MONT FLEURI; VICTORIA MAHE SEYCHELLES |

| 102; AARTI CHAMBES MONT FLEURI; VICTORIA; MAHE; SEYCHELLES |

| 102; Aarti Chamnbers; Mont Fleuri; Victoria; Mahe; Seychelles |

| 102 AARTI CHAMBER; MONT FLEURI; VICTORIA; MAHE; SEYCHELLES |

| 102 Aarti Chambers; Mont Fleur; Victoria; Mahe; Seychelles |

| 102 Aarti Chambers; Mont Gleuri; Victoria; Mahe; Seychelles |

| 102 AARTI CHAMBERS MONT FLEURI VICTORIS MAHE SEYCHELLES |

| Suite 102, Aarti Chamber, Mont Fleuri, Victoria, Mahe, Seychelles. |

2. Portage

La deuxième pratique est celle du portage.

Le portage d’actions ou de tout autre actif consiste en une convention par laquelle une personne juridique définie comme le porteur accepte, sur demande d’un donneur d’ordre, de se rendre gestionnaire de l’actif, par acquisition ou par souscription, étant expressément convenu que, après un certain délai, l’actif sera transféré à une personne désignée.

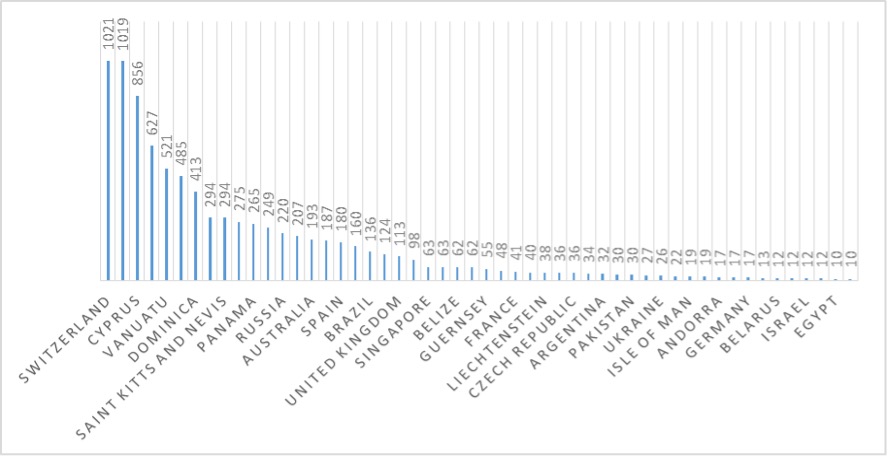

L’intensité du recours aux sociétés de portage est manifeste. 76 980 sociétés détiennent au total 35 345 entités, dont 31 549 ont été mises en place par Mossack Fonseca et le reste par Portcullis. Ces sociétés enregistrées en tant que société commerciale internationale (IBC, International Business Company) dans un paradis fiscal sont généralement considérées comme des instruments d’évasion fiscale. Moyens mobilisés pour l’évasion fiscale, les sociétés de portage n’en sont pas moins des sociétés territorialisées et composées de personnes physiques (ou aussi morales..?) juridiques souvent situées sur d’autres territoires (tant pour la nationalité que pour les activités professionnelles).

Le porteur et le donneur d’ordre sont des personnes physiques situées souvent voire quasi-exclusivement sur d’autres territoires que le territoire de la société de portage, territoire sur lequel il est peu probable que le porteur et le donneur d’ordre se rendent régulièrement. Ce constat, sans être nouveau, amène à vouloir interroger les réseaux d’acteurs compris dans leur spatialité (leurs espaces géographiques pour l’action) autant que dans leur juridicité (les espaces juridiques qui contraignent l’action).

Autrement dit, il s’agit de revenir autrement armé sur une question classique en économie politique : dans quels régimes juridiques et dans quels territoires les (réseaux d’) acteurs de l’évasion sont-ils pris concrètement pour agir ?

Figure 3. Nombre par pays d’enregistrement des sociétés de portage enregistrées par les opérateurs de montages fiscaux dans la base Offshore Leaks version 2016.

D’autres « véhicules » (cf. supra), plus marginaux, tels que le portage d’adresses pour les sociétés de conseil, brouillent la frontière entre l’évasion fiscale et le blanchiment d’argent. Ces sociétés sont généralement enregistrées sous l’appellation de « shipping company » ou « consulting & shipping company », dont on trouve 1234 occurrences parmi les 495 038 entités enregistrées dans la base, soit 0,2 % des entités enregistrées. La pratique consistant à créer à partir d’Etats peu regardants des sociétés de portage comme véhicules d’évasion confirme statistiquement certaines analyses de Fabian Teichmann (2017), qui a mené une enquête par entretiens auprès d’agents cités dans les Panama Papers. Dans son étude sur les méthodes de blanchiment d’argent, Teichmann a par ailleurs démontré qu’en plus des méthodes plus « traditionnelles » (achat d’or, de bijoux, de diamants bruts, d’antiquités et de peintures ; organisation de transactions en espèces ou de transactions en devises des bureaux; etc.), les arrangements organisationnels tels que les projets immobiliers, la surfacturation par les cabinets de conseil, certains types de fusions et acquisitions et les transactions bancaires (en particulier à Dubaï) jouent un rôle important.

3. Dispersion-partition

La troisième pratique consiste en une dispersion-partition des opérateurs et intermédiaires intervenant pour un cabinet.

La figure 8 donne un exemple de dispersion des adresses des opérateurs du cabinet Portcullis, le cabinet situé aux Iles Vierges Britanniques, hacké avant le cabinet panaméen Mossack Fonseca.

Figure 4. Adresses des opérateurs intervenant dans les montages de Portcullis

| Pays | Nombre |

| Australia | 4 |

| Bahrain | 1 |

| British Virgin Islands | 1313 |

| Canada | 1 |

| China | 4 |

| Cook Islands | 47 |

| Djibouti | 1 |

| France | 1 |

| Germany | 1 |

| Greece | 1 |

| Guernsey | 1 |

| Hong Kong | 5 |

| India | 7 |

| Indonesia | 28 |

| Italy | 2 |

| Japan | 1 |

| Kazakhstan | 1 |

| Kenya | 2 |

| Malaysia | 9 |

| Mauritius | 1 |

| Myanmar | 1 |

| Philippines | 1 |

| Russia | 3 |

| Samoa | 366 |

| Seychelles | 1 |

| Singapore | 25 |

| South Africa | 2 |

| South Korea | 1 |

| Spain | 1 |

| Sri Lanka | 2 |

| Switzerland | 1 |

| Taiwan | 10 |

| Thailand | 4 |

| Turkey | 2 |

| United Arab Emirates | 3 |

| United Kingdom | 2 |

| United States | 1 |

Cette dispersion permet de faire varier les circuits d’argent. Ces opérateurs (officers) utilisent eux-mêmes des intermédiaires (intermediaries) différents afin de créer des intervalles dans les chaînes de relations. Parmi les opérateurs de Mossack, X apparaît comme le dirigeant de 103 sociétés implantées dans dix pays différents :

82 aux îles Vierges britanniques, 70 en Russie, 9 à Chypre, 7 aux Samoa, 6 en Ukraine, 4 au Royaume-Uni, 3 aux États-Unis, 2 aux Seychelles, 1 à Hong Kong et 1 aux Emirats Arabes Unis. L’opérateur X en tant que particulier est domicilié dans une série d’adresses à Dubaï artificiellement distingués selon la méthode décrite ci-dessus. Certaines de ces adresses sont partagées par les administrateurs anonymes de sociétés de portage domiciliées à Chypre. Après une interrogation des opérateurs partageant l’adresse de l’appartement à Dubaï, il est apparu que l’une d’eux, une ressortissante britannique (Y), est l’une des nombreux actionnaires britanniques de six sociétés domiciliées en Russie et à Chypre, dont aucune n’est détenue ou gérée par X. Cependant, lorsque nous avons exploré les propres activités de X à Chypre, nous avons constaté que X gère d’autres sociétés dans le pays.

À leur tour, ces entreprises sont toutes médiées par une société de conseil russe enregistrée à une adresse de portage à Chypre – et l’un des administrateurs de cette entreprise est Y, la personne qui partage l’adresse de X à Dubaï. La chaîne fonctionne ainsi de la manière suivante : les partenaires britanniques en Russie, liés à l’adresse de Dubaï via leur partenaire commercial Y, gère les relations commerciales des sociétés russes et étrangères établies en Russie avec d’autres sociétés dans lesquelles Y intervient via une société de conseil immatriculée à Chypre. La gestion des sociétés chypriotes à partir de Dubaï permet à son tour la création de sociétés holding qui effectuent des transactions via Mossack Fonseca dans les îles Vierges britanniques. Loin d’être “hors sol », ces compagnies, leurs sociétés de portage et leurs holdings s’inscrivent dans une multiplicité de territoires et le jeu sur la variation des lieux de sièges, et, par là, la variation de la juridicité et de la spatialité des régimes fiscaux (non) applicables, rend possible des pratiques de contournement de l’impôt ou d’évasion fiscale.

Falciani H. (2015) Séisme sur la planète finance. Au cœur du scandale HSBC, Paris, La Découverte

Teichmann F. (2017) « Twelve methods of money laundering », Journal of Money Laundering Control, Vol. 20 Issue: 2, pp.130-137